【検証結論】リクルートカードはJCBブランドを週末に申し込むのが正解。維持コスト0円で1.2%還元を最大化できます。

ギー

ギーリクルートカードって、ホットペッパーの予約で3.2%もポイントがつくの!?年会費無料なのに凄すぎない?

コンパス君

コンパス君ギー君、還元率の高さに飛びつくのはいいけど、カードの基本スペックや「なぜ高いのか」という構造を理解しておかないと、結局使いこなせずに終わるよ。

会計士ポイ子

会計士ポイ子その通りね。

クレジットカード選びは、家計という名の「会社のP/L(損益計算書)」を改善するための事業投資と同じよ。

まずはリクルートカードの基礎となる数字を整理して、その経済的インパクトを可視化していくわ。

リクルートカードの基本スペックと「1.2%」の複利効果

リクルートカードは、株式会社リクルートホールディングスと各カード会社(JCBまたは三菱UFJニコス)が提携して発行するクレジットカードです。

まずは、経済合理性を判断するための「基礎データ」を図解で整理します。

多くの年会費無料カードが「還元率0.5~1.0%」にとどまる中、リクルートカードの「一律1.2%」は数字上、明確な優位性を持っています。

「たかが0.2%の差」と侮ってはいけません。

例えば、毎月の生活費や固定費(光熱費・通信費・食費など)で月10万円を決済する場合、1.0%のカードと比べて年間2,400円、10年間で24,000円のキャッシュフローの差が生まれます。

初期投資ゼロで得られるリターンとしては非常に優秀です。

美容代・飲食代の「準固定費」を3.2%削減するインパクト

ギーでも、もっとすごいのが「最大3.2%」ってやつでしょ?これ、どういう仕組みなの?

会計士ポイ子リクルート系のサービス(じゃらんnet、ホットペッパービューティー、ホットペッパーグルメなど)を利用した際に入る「サービス独自のポイント(2.0%)」と、カード決済のポイント(1.2%)が合算される仕組みよ。

特に注目すべきは、ホットペッパービューティーでの美容院予約です。

髪を切る、カラーをするといった美容代は、定期的に発生する「準固定費」です。

これを現金で支払うのと、リクルートカードで予約・決済するのとでは、手元に残る資産が大きく変わります。

- 現金払いの場合: 支出10,000円 → 還元0円(実質負担10,000円)

- リクルートカード決済: 支出10,000円 → 320円相当還元(実質負担9,680円)

💡 公認会計士のワンポイント解説: 企業経営において「固定費の3%カット」は至難の業です。個人の家計において、支払い方法を一つ変えるだけでこれをノーリスクで実現できる点は、極めて高い経済合理性があると言えます。

リクルートカードはJCB一択?維持コストを数字で比較

コンパス君さて、ここからが本題だね。リクルートカードにはJCB、Visa、Mastercardの3つの国際ブランドがあるけど、どれを選べばいいんだろう?

会計士ポイ子結論から言うと、当サイトでは圧倒的に「JCBブランド」を推奨しているわ。

その最大の理由は、初期コストと決済スピードによる「タイパ(時間対効果)」の差よ。

以下の比較表を見てください。

💳 国際ブランド別 スペック比較表

| 項目 | JCB(推奨) | Visa / Mastercard |

|---|---|---|

| ETCカード発行手数料 | 無料(0円) | 1,100円(税込) |

| タッチ決済対応 | 対応 | 非対応 |

| スマホ決済(Pay) | Apple Pay / Google Pay 両対応 | Apple Pay のみ(※Visaの場合) |

| 電子マネーチャージ還元率 | 0.75%(低下) | 1.2%(維持) |

1. ETCカードの発行手数料「1,100円」の重み

VisaやMastercardを選んだ場合、ETCカードの新規発行に1,100円(税込)の手数料が発生します。

対してJCBは無料です。

1,100円という金額を甘く見てはいけません。

還元率1.2%のカードにおいて、1,100円分のポイントを獲得するためには、約91,666円の決済が必要になります。

つまり、VisaやMastercardを選んでETCカードを発行した瞬間、あなたは「最初の9万円強の決済で得られるはずだったリターン」を丸々手数料として没収されている計算になります。

この初期コストの差は致命的です。

2. タッチ決済対応による「時間資産」の保護

JCBブランドは、カードを専用端末にかざすだけで支払いが完了する「タッチ決済(JCBコンタクトレス)」に標準対応しています。

一方、VisaとMastercardは非対応であり、端末への挿入やサイン・暗証番号の手間が発生します。

1回の決済で生じる「数秒の差」も、年間数百回の買い物をすれば数十分の「時間資産の損失」となります。

スマートな資金管理は、スマートな時間管理から始まります。

JCBのデメリットも数字で検証。電子マネーチャージの機会費用

ギーなんだ、じゃあ絶対にJCB一択じゃん!Visaを選ぶ理由なんてゼロでしょ?

コンパス君それがそうとも言い切れないんだ。

表の一番下、「電子マネーチャージ還元率」を見てごらん。

会計士ポイ子そう。

物事には必ずトレードオフが存在するわ。

JCBブランド最大のデメリットは、モバイルSuica等へのチャージ還元率が「0.75%」に下がってしまうことよ。

リクルートカードでモバイルSuicaなどの電子マネーにチャージする場合(月間3万円までが対象)、ブランドによって還元率に差が出ます。

- Visa / Mastercard: 1.2%還元(月3万円チャージで 360円相当)

- JCB: 0.75%還元(月3万円チャージで 225円相当)

その差は毎月135円、年間で1,620円の「機会費用(得られたはずの利益)」となります。

日常的にモバイルSuicaを限度額いっぱいまで使う人にとっては、ETC発行手数料の1,100円を払ってでも、長期的に見ればVisa/Mastercardの方が「損益分岐点」を上回る計算になります。

【裏技】JCBとVisaの「2枚持ち」によるリスクヘッジ

ギーえーっ、ETC無料のJCBか、Suicaがお得なVisaか、究極の選択じゃん!どうすればいいの?

会計士ポイ子簡単なことよ。「両方持てばいい」の。

実はリクルートカードは、JCBとVisa(またはMastercard)の「2枚持ち」が可能です。

なぜなら、発行元の会社が異なるからです(JCBは株式会社ジェーシービー、Visa/Mastercardは三菱UFJニコス株式会社)。

- まず、週末の入会キャンペーン等で条件が良い「JCB」を発行する。(ETCもこちらで無料発行)

- その後、電子マネーチャージ専用として「Visa」を追加発行する。

これにより、JCBの「初期コスト無料・タッチ決済」の恩恵を受けつつ、Visaの「電子マネー高還元」の両取りが可能になります。

さらに、電子マネーのチャージポイント対象枠も「各カード月3万円(合計6万円)」に倍増するため、非常に合理的な戦略と言えます。

💡 公認会計士のワンポイント解説:

複数の決済手段を持つことは、資金ショートやシステム障害時の「リスクヘッジ」にもなります。ただし、管理口座が分散して支出を把握できなくなる「管理コストの増大」には注意が必要です。

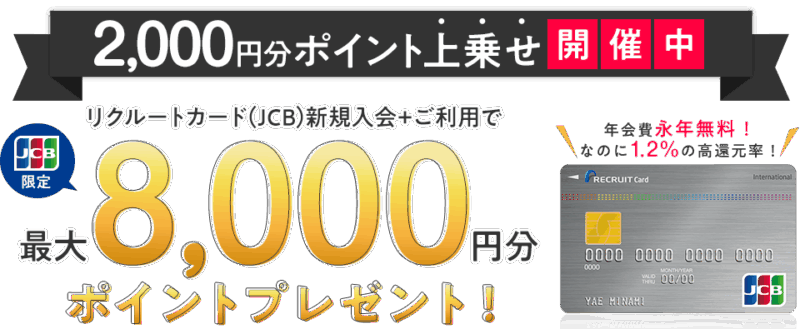

【重要】入会キャンペーンの期待値を最大化する「週末戦略」

ギーJCBのメリットはよくわかった!よし、思い立ったが吉日、今すぐ公式サイトから申し込んでくるよ!

会計士ポイ子ストップ!!今(平日)申し込むのは、自ら2,000円をドブに捨てるようなものよ。

申し込む「曜日」が間違っているわ。

リクルートカード(JCB)の最大の特徴であり、絶対に知っておくべきトラップが「入会キャンペーンの期待値が曜日によって変動する」という事実です。

- 平日やVisa/Master申込: 通常 6,000円相当のポイント還元

- 週末限定・JCB申込: 最大8,000円相当のポイント還元にアップ

この「差額2,000円」を得るために、追加の作業やリスクは一切ありません。

単に申し込むタイミングを「金曜日の10:00」以降まで待つだけです。

これを見逃す手はありません。

📌 週末キャンペーンの対象期間(原則)

金曜日 10:00 〜 月曜日 9:59 まで

※キャンペーン内容は予告なく変更される場合があります。必ず公式サイトで「8,000ポイント」の表記があるか確認してください。

まとめ:リクルートカード(JCB)の合理的戦略

ここまで、リクルートカードの経済合理性を数字で検証してきました。

結論として、当サイトが推奨する最適なアプローチは以下の通りです。

✅ 会計士が推奨する「最適解」チェックリスト

- 日常の固定費は一律1.2%還元で徹底的に削減する

- 美容代や外食はリクルート系サービス経由で3.2%還元を狙う

- 維持コスト(ETC発行手数料0円)を重視し「JCBブランド」を選ぶ

- 申し込みは必ず「週末(金曜10時〜月曜9時59分)」に行う

- 電子マネーチャージが必要なら、後から「Visa」を2枚目として追加発行する

コンパス君

コンパス君維持コストもゼロだし、週末にサクッと申し込めばタイパ(時給換算)も抜群に良いね。

2枚持ちの選択肢があるのも心強い。

会計士ポイ子入会を検討している方は週末のお得なキャンペーンをぜひ活用しよう!

ポイ子