当サイト「会計士.jp | 公認会計士「ポイ子」が自ら実践・検証するポイ活術」にお越しいただき、ありがとうございます。

本メディアは、「プレミアムカードと金融の研究所」に所属する現役の公認会計士(主席研究員)が、世の中に溢れる「ポイ活」や「マネーハック」の情報を自ら実践し、数字とロジックに基づいて経済合理性を検証する専門メディアです。

巷のポイ活情報は「〇〇ポイントもらえる!お得!」といった感情的な訴求になりがちです。しかし当サイトでは、作業にかかる時間を「コスト」、獲得ポイントを「リターン」と捉え、時給換算(タイパ)や機会費用といった客観的な数字を示すことで、読者の皆様が「本当に自分の時間と資金を投じる価値があるか」を冷静に判断できる材料を提供します。

当サイトの運営体制とプロフィール

当サイトは、「プレミアムカードと金融の研究所」に所属する専門チームによって運営されています。

一般の皆様に分かりやすく情報を届ける「執筆・ナビゲーター」と、情報に誤りがないかを厳格にチェックする「専門監修・統括」のダブルチェック体制を敷いています。

【執筆・ナビゲーター】

| 項目 | 内容 |

|---|---|

| 運営者 | 公認会計士ポイ子 |

| 保有資格 | 公認会計士 |

| 役職 | 当研究所 主席研究員 |

| 主な経歴 | 監査法人での法定監査業務等を経て、当研究所に参画。個人の資産形成やポイントプログラムの財務的分析を専門とし、当サイトのメインナビゲーターを務める。 |

| 得意分野 | ポイ活の損益分岐点分析、経済的合理性(タイパ・機会費用)の検証、家計のキャッシュフロー改善 |

【専門監修・統括】

| 項目 | 内容 |

|---|---|

| 監修者 | 公認会計士にぼし |

| 保有資格 | 公認会計士(実務歴15年超) |

| 役職 | 当研究所 所長(コンサルティング法人代表) |

| 主な経歴 | 監査法人、上場企業のIPO支援等を経て独立。現在はコンサルティング法人代表として企業の会計・財務顧問業務に従事する傍ら、当研究所を主宰。 |

| 役割 | 当研究所の所長であり、当サイトの全記事について、数字の正確性・税務上の観点・ファクトチェックといった「専門監修」を統括しています。 |

匿名運営について(運営方針の開示)

当サイトの執筆者および監修者は、コンサルティング法人のクライアント業務等との利益相反を避けるため、いずれも匿名(キャラクター)で運営しております。

ただし、記事内で展開する検証や計算ロジックは、すべて公認会計士としての専門知識と実務経験に基づいたものであり、ファクトと数字の正確性には一切妥協していません。

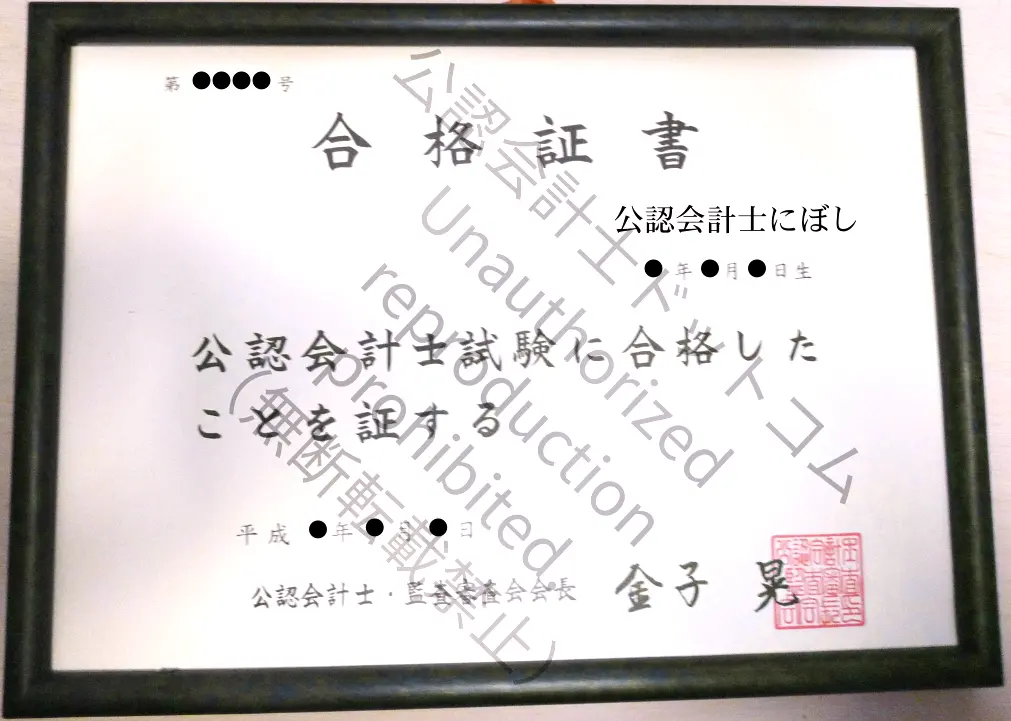

監修者の公認会計士資格の証明

当サイトのコンテンツの品質と正確性を担保する証として、監修者(当研究所所長)の国家資格証明を以下に公開いたします。

※氏名・登録番号等の個人特定情報は、セキュリティおよび匿名運営の方針に基づきマスキング処理を行っております。

公認会計士資格保有の事実そのものについては、一切の偽りがないことをお約束いたします。

▶︎ 監修者公認会計士にぼしの運営サイト:

[公認会計士ドットコム](プレミアムカードと金融の研究所)

なぜ、公認会計士が「ポイ活」を検証するのか?

結論から申し上げますと、ポイ活の選択は「企業の事業投資やコスト管理」と本質的に同じだからです。

私自身、日々の業務で企業の財務や投資判断に携わっていますが、個人のポイ活においても以下の問いは欠かせません。

- そのポイントを得るために、どれだけの「自分の時間(時給)」を消費しているか?

- 高額案件の裏にある「資金拘束(機会費用)」や「口座管理の煩雑さ(隠れコスト)」は見合っているか?

- 獲得したポイントの「税務上の取り扱い(一時所得・雑所得)」はどうなるか?

ネット上には「絶対やるべき!」「最強のキャンペーン!」といった無責任な煽り文句が溢れています。

しかし、公認会計士の使命は、雰囲気に流されず「数字とファクト(事実)」で語ることです。当サイトは、読者の皆様の貴重な時間と資産を守るための「合理的なフィルター」として機能することを目指しています。

当サイトの検証アプローチ — 3つの柱

1. 実作業ベースの「時給換算(タイパ)」の算出

公式サイトの「最大〇〇ポイント!」という見出しに踊らされず、口座開設から条件クリア、解約やポイント交換までに「実際に何分かかったか」を計測。獲得報酬を作業時間で割り戻し、「時給換算でいくらになるか」をシビアに算出します。

2. 「隠れコスト」と「機会費用」の可視化

FX案件や証券会社のキャンペーンにありがちな「〇〇万円以上の入金・取引」といった条件に対し、資金が拘束されることの機会損失や、不要な口座・メルマガが増えることによる管理コスト(心理的負担)を、プロの視点で評価します。

3. 税務・財務リスクの客観的注記

ポイントの性質(決済の還元か、労働の対価か、キャンペーンの贈与か)によって、税務上の扱いは異なります。一時所得や雑所得の考え方など、一般的なポイ活ブログが見落としがちな税金面やリスクについても、専門家として客観的な見解を添えます。

コンテンツ制作・編集ポリシー

当サイトは、Googleの品質評価ガイドライン(E-E-A-T)および景品表示法等を遵守し、以下のルールに基づいて記事を制作・更新しています。

- 一次情報の重視と自ら実践する姿勢

記事執筆時は、必ず公式のキャンペーン規約や約款を一次ソースとします。また、可能な限り運営者自らが手を動かして実践し、推測ではなく実体験と数字に基づいたファクトを提供します。 - デメリットと撤退ラインの明示

良い面ばかりを強調しません。「時給〇〇円を下回るならやらない方がマシ」「この条件なら資金拘束のデメリットが大きい」など、やらない方がいい理由も隠さず記載します。 - 虚偽・誇大表現の排除

読者の誤認を招く「絶対得する」「誰でも簡単」といった煽り表現は使用しません。アフィリエイトリンクを含む記事については、PRであることを明確に表示します。 - 情報鮮度の維持

ポイ活のキャンペーン条件は短期間で変更されます。過去の検証記事も定期的に見直し、最終更新日を明記して情報の鮮度維持に努めます。

まず最初にお読みいただきたい代表的な記事

「数字による検証」など、当サイトのスタンスが最も色濃く出ている代表的な記事をご紹介します。

ぜひ、ご自身のライフスタイルと照らし合わせてご覧ください。

お問い合わせ

お問い合わせ 記事の内容に関するご指摘・ご質問等がございましたら、お問い合わせフォームよりご連絡ください。

※ 個別の税務相談や投資助言にはお答えしかねます。実際の税務申告等に関するご相談は、管轄の税務署または税理士へお願いいたします。